AI Infra市场快讯 - 2026年1月29日

摘要

內容

Google 透过 TPU v7/v8、Ironwood 机柜及 Apollo OCS 建立一体化架构,将算力单位由单机提升至机柜级。此转向使 800G 以上光模组于 2026 年渗透率逾 60%,成为刚需。供应链核心转向雷射芯片与 MEMS 产能,决策者应同步追踪TPU/GPU与高速光模组渗透率以判读算力景气。

重点摘要

- Google 正将自研 TPU、Ironwood 机柜、3D Torus 拓朴与 Apollo OCS 全光骨干整合为一套一体化高速互连架构,丛集规划单位由单机服务器上移至以 rack/Superpod 为核心的设计模组。

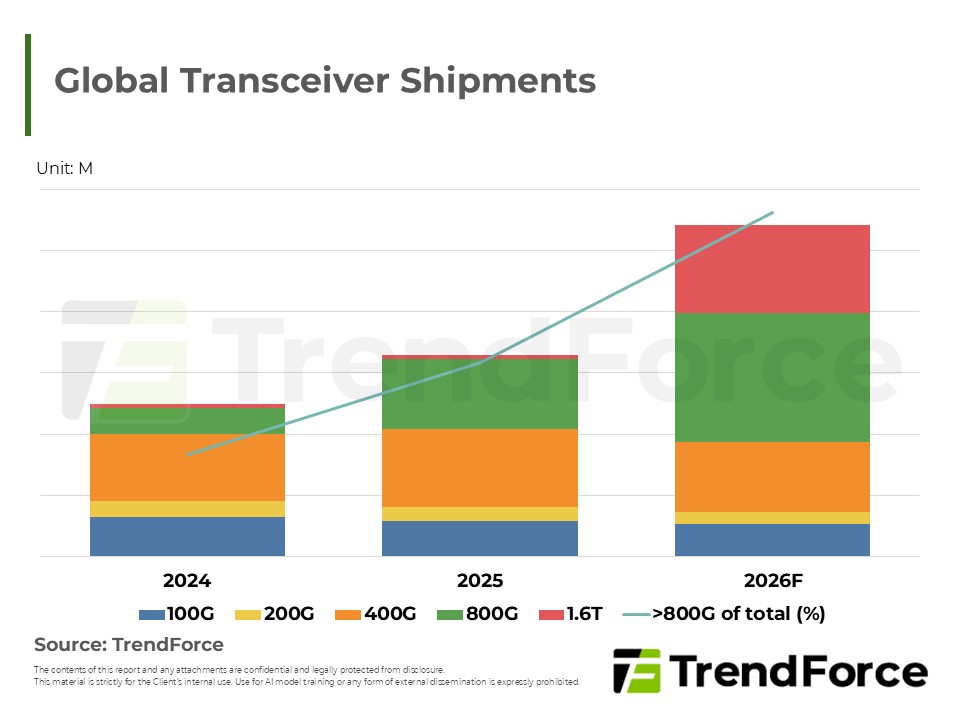

- 在此架构下,800G 以上高速光模组在数据中心光模组中的占比,预期将由 2024 年约 20% 提升至 2026E 逾 60%,800G 以上高速光模组亦由选配走向新一代丛集的默认规格,对应每年数百万只等级的需求。

- 对光通讯与互连供应链而言,800G 以上高速光模组与 OCS 系统正成为与 Google 架构深度绑定的关键项目,雷射与 MEMS 的产能与良率,将在 2026–2028 年主导产能吃紧程度与获利结构。

- 对产业策略与资本配置决策者而言,未来几年的景气判读不仅依赖 GPU/TPU 出货,而需同时追踪800G/1.6T 高速光模组的出货与渗透情况,以掌握算力部署与高速互连投资之间的结构性变化。

目录

- Executive Summary

- TrendForce’s View

- Google Fabric Architecture

- High‑Speed Optics & Supply Chain Dynamics

- Scenario Analysis

- Analyst Checkpoints

<报告页数:10>